日前,世界經濟論壇發布報告《凈零行業動態2024年版》指出,自該系列報告推出以來,降碳難度相對較高的重點難點行業首次出現了碳排放下降的積極趨勢,但2050年碳中和目標的實現仍面臨著技術、基礎設施、需求、資本、政策等多方面挑戰。

降碳難點行業迎來拐點性進展。報告指出,油氣、化工、制鋁、水泥、煉鋼、公路貨運、海運、航空行業長期以來碳足跡重且降碳難度大,其溫室氣體排放占全球排放總量的40%,是不折不扣的排碳大戶。上述行業的降碳減排,對于全球降低溫室氣體排放以及達成凈零目標具有關鍵意義。2022年至2023年間,上述行業絕對排放量下降0.9%,在全球同期能源相關排放量上升1.3%的背景下,這一下降顯得難能可貴。而在2019年至2023年間,上述行業排放強度加速下降,累計下降4.1%,僅2023年就下降了1.2%。其中制鋁、水泥、化工、航空和公路貨運的排放強度下降尤其明顯,在2022年一年內下降3.2%,是同期全球排放強度下降值的1.6倍。

但是,報告也顯示,達成凈零目標仍面臨諸多挑戰。為了維持住上述積極態勢并且在2050年實現凈零目標,有關行業在技術、基礎設施、需求、資本、政策等方面仍面臨重大挑戰,需要采取更加有效的措施。

得益于2024年經濟狀況改善,有關行業對降碳的技術應用有所增加;甲烷減排、電動交通、能效技術的應用有所增加,但仍有約一半的減排目標需要靠目前尚未商用的技術才能實現;在碳捕捉、應用和儲存、新材料科學以及氫能方面的研發技術仍需要大幅加強。

盡管低碳發電基礎設施建設相對樂觀,但其他關鍵基礎設施建設的步伐緩慢。到2050年,報告列出的8個行業將分別需要完成所有氫氣產能的70%以及碳捕捉、應用和儲存產能的55%,但目前已建成產能僅能滿足行業需求的不足1%。對于有大型重工業以及重型運輸行業的國家而言,清潔能源、氫能以及碳捕捉、應用和儲存基礎設施需要加快建設。

由于清潔投資的回報前景具有一定挑戰性和不確定性,因此用于規模性降碳的投資仍不足。預計到2030年,報告列出的8個行業需要13萬億美元的新增投資,清潔能源行業另外需要17萬億美元新增投資。上述領域需要以更高的回報率吸引投資意愿,使投資額相較于當前水平增加80%。

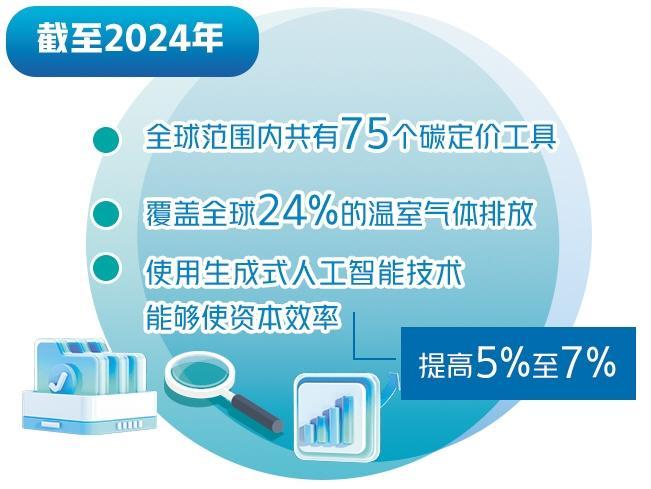

各國的政策支持分散化程度高并且缺乏跨地區合作。截至2024年,全球范圍內共有75個碳定價工具,覆蓋了全球24%的溫室氣體排放,但相互之間缺乏聯系,因此無法發揮合力。針對綠色產品的關稅貿易壁壘等保護主義措施又進一步加劇了綠色溢價。另外,低碳生產面臨著激勵性措施不足的問題,各國政策制定者需要制定更有力且更精確的激勵措施,帶動有關行業進一步鞏固降碳成果。

人工智能技術助力降碳前景廣闊。報告指出,大數據和人工智能技術正成為支持零碳轉型的重要工具。據估計,通過使用生成式人工智能技術,能夠使資本效率提高5%至7%。按照這一比例,報告所列行業零碳轉型所需資本將減少1.5萬億美元至2萬億美元。另外,大數據和人工智能技術還能夠通過優化資產管理、提高能源效率、加速技術研發、提升透明度等方式帶來額外價值。(記者 梁 桐)